|

Оценка интеллектуального капитала

ADO в Delphi AJAX Android C++ CakePHP CMS COM CSS Delphi Flash Flex HTML Internet Java JavaScript MySQL PHP RIA SCORM Silverlight SQL UML XML Бази даних Веб-розробка Генетичні алгоритми ГІС Гітара Дизайн Економіка Інтелектуальні СДН Колір Масаж Математика Медицина Музика Нечітка логіка ООП Патерни Подання знань Розкрутка сайту, SEO САПР Сесії в PHP Системне програмування Системний аналіз Тестологія Тестування ПЗ Фреймворки Штучний інтелект

|

Оценка интеллектуального капитала

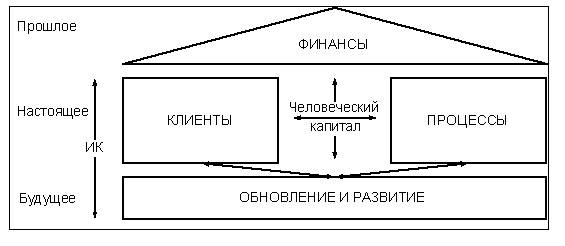

Полный и очень трезвый обзор методов измерения ИК представлен Карлом-Эриком Свейби на его персональном сайте (Sveiby K.E. (2004) http://www.sveiby.com/articles/IntangibleMethods.htm ). Свейби выделяет 25 методов измерения ИК, сгруппированных в 4 категории. I. Методы прямого измерения интеллектуального капитала - Direct Intellectual Capital methods (DIC). К этой категории относятся все методы, основанные на идентификации и оценке в деньгах отдельных активов или отдельных компонентов интеллектуального капитала. После того, как оценены отдельные компоненты ИК или даже отдельные активы, выводится интегральная оценка ИК компании. II. Методы рыночной капитализации Market Capitalization Methods (MCM). Вычисляется разность между рыночной капитализацией компании и собственным капиталом ее акционеров. Полученная величина рассматривается как стоимость ее интеллектуального капитала или нематериальных активов. III. Методы отдачи на активы Return on Assets methods (ROA). Отношение среднего дохода компании до вычета налогов за некоторый период к материальным активам компании. ROA компании - сравнивается с аналогичным показателем для отрасли в целом. Чтобы вычислить средний дополнительный доход от ИК, полученная разность умножается на материальные активы компании. Далее путем прямой капитализации или дисконтирования получаемого денежного потока можно получить стоимость ИК компании. IV. Методы подсчета очков Scorecard Methods (SC). Идентифицируются различные компоненты нематериальных активов или интеллектуального капитала, генерируются и докладываются индикаторы и индексы в виде подсчета очков или как графы. Применение SC методов не предполагает получение денежной оценки ИК. Эти методы подобны методам диагностической информационной системы. Все известные методики оценки ИК легко распределяются по четырем перечисленным категориям. При этом следует отметить относительную близость DIC и SC методов, а также MCM и методов ROA. В первых двух случаях движение идет от идентификации отдельных компонентов ИК, во втором - от интегрального эффекта. Методы типа ROA и MCM, предлагающие денежные оценки, полезны при слиянии компаний, в ситуациях купли-продажи бизнеса. Они могут использоваться для сравнения компаний в пределах одной отрасли. Они очень хороши также для иллюстрации финансовой стоимости нематериальных активов. Преимущества диагностической информационной системы и SC методов в том, что они применены на любом уровне организации. Они работают ближе к событию, поэтому получаемое сообщение может быть более точным, чем чисто финансовые измерения. Они очень полезны для некоммерческих организаций, внутренних отделов и организаций общественного сектора и для экологических и социальных целей. Их недостатки в том, что индикаторы являются контекстными и должны быть настроены для каждой организации и каждой цели, которая делает сравнения очень трудными. Кроме того, эти методы новы и не легко принимаются обществом и менеджерами, которые привыкли рассматривать все с чистой финансовой точки зрения. А комплексные подходы порождают большие массивы данных, которые трудно анализировать и связывать. Коэффициент Тобина Для интегральной стоимостной оценки величины интеллектуального капитала в западной экономической литературе, а также в практике деятельности многих фирм применяется коэффициент Тобина. Коэффициент Тобина – это отношение рыночной цены компании к цене замещения ее реальных активов (зданий, сооружений, оборудования и запасов). Рыночная цена компании может быть определена на основе данных о капитализации фирмы, которые основываются на оценках фондового рынка, однако, наиболее достоверно проявляется лишь при реальной покупке ее другой компанией. 1 и 2. Начиная с начала 80-х гг. наблюдается резкий рост этого коэффициента, который к началу XXI столетия достиг величины 6–7. При этом у высокотехнологичных и других наукоемких компаний его средняя величина превысила 15–20. Если цена компании иногда в десятки раз превосходит цену ее материальных активов, то это означает, что по достоинству оценены ее нематериальные активы – талант персонала, эффективность управляющих систем, менеджмента и др. Покупатель, таким образом, приобретает в основном не физические, а нематериальные активы. Skandia Navigator Разработанная Л.Эдвинссоном модель «Scandia Navigator» оценивает интеллектуальный капитал компании с позиций «создания стоимости». Л.Эдвинссон утверждает, что капитал компании состоит из двух компонентов: финансового капитала и интеллектуального капитала. Финансовый капитал адекватно отражается в годовом отчете, который служит также его документальным подтверждением; интеллектуальный капитал, напротив, нередко образован «скрытыми ценностями» и поэтому его так трудно подсчитать.

«Скандия» отказалась от оценки интеллектуального капитала через написание некого повествовательного раздела, который бы прилагался к годовому отчету. Она идет дальше: численно измеряет ИК и приводит факторы, определяющие невидимый актив и вероятность того, что компания достигнет своих стратегических целей. Среди таковых факторов выделяются следующие: Аспект заказчика (доля рынка, число упущенных клиентов, наличные фонды в расчете на одного клиента, индекс удовлетворенности клиента, число контрактов, число руководителей по работе с фондами, число фондов). Аспект сотрудников (текучесть кадров, средний срок службы, образование, число женщин среди управляющего персонала, индекс вооруженности средствами производства, перемены в компании в области ИТ-грамотности). Обновление и развитие (затраты на повышение компетентности сотрудников в расчете на одного сотрудника, затраты на рекламу в процентном отношении к управляемым активам, затраты на рекламу в расчете на одного клиента, затраты на ИТ, затраты на обучение в расчете на одного сотрудника, выигрыш от новых начинаний, прирост выигрыша). Процесс (время обработки выплаты, процент обработанных без ошибок, заявок, число ПК в расчете на одного сотрудника, число портативных компьютеров в расчете на одного сотрудника, административные расходы в расчете на одного сотрудника, расходы на ИТ в расчете на одного сотрудника, число контрактов в расчете на одного сотрудника, время обработки контрактов). Результаты этих измерений сравниваются с аналогичными показателями за прошлые годы и позволяют показать тенденции развития интеллектуального капитала. Дополнительные материалы по теме "измерение интеллектуального капитала"

По материалам сайта: Зверніть увагу на додаткові посиланняГоловний розділСторінки, близькі за змістомзагрузка...

|

Сторінки, близькі за змістом

|

|

Copyright © 2008—2026 Портал Знань.

При використанні матеріалів посилання, для інтернет-ресурсів — гіперпосилання, на Znannya.org обов'язкове.

Зв'язок

|

НТУУ "КПІ" Інженерія програмного забезпечення КПІ Лабораторія СЕТ |

|

Керування знаннями

Керування знаннями